A Lei de TICs, novo branding da Lei de Informática, ou Lei 8.248/1991, atualizada em 2019 pela Lei 13.969, estabelece um conjunto de obrigações que devem ser atendidas pelas empresas beneficiárias dos incentivos fiscais proporcionados por ela. Dentre estas obrigações está o investimento em projetos de pesquisa, desenvolvimento e inovação tecnológica (PD&I).

Até 2018 não existia um método oficial, publicado pelo Ministério da Ciência, Tecnologia e Inovação (MCTI) para a avaliação dos tais projetos de PD&I. Fato que talvez possa ter corroborado para a formação de um backlog de quase 10 anos de projetos de PD&I não avaliados pelo próprio MCTI, culminando no relatório Auditoria da Lei de Informática [1], publicado pelo Tribunal de Contas da União (TCU) em 26 de fevereiro de 2014 – quase completando 10 anos, portanto.

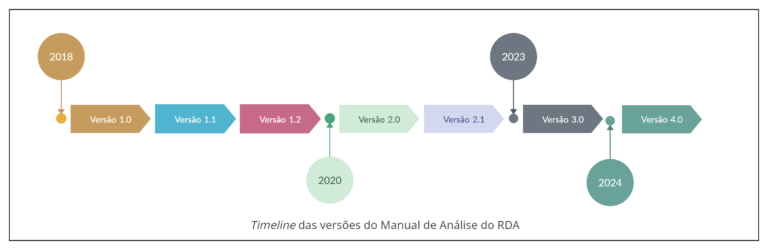

A Versão 1.0 do Manual de Análise do Relatório Demonstrativo Anual (RDA) é publicada em agosto de 2018. Um pouco mais de um mês depois, no final de setembro de 2018, a Versão 1.1 do Manual também é publicada, trazendo a atualização de conceitos e definições, entre outros ajustes. O fato marcante é que as duas versões iniciais apresentam uma nova metodologia de análise de projetos de PD&I desenvolvidos pelas empresas beneficiárias da Lei de Informática, deixando claro quais são os modelos de referência para análise de enquadramento e dispêndios dos projetos de PD&I (Capítulo 5, pg.7). O novo método de avaliação de projetos de PD&I foi desenvolvido no Centro de Tecnologia da Informação Renato Archer, em Campinas-SP, como pode-se ler (pg.3) em trecho extraído do próprio manual:

“O presente documento foi elaborado a partir da metodologia AvalRDA, produzida pelo CTI Renato Archer a pedido do MCTIC, que teve por base a legislação vigente à época da realização dos projetos e da apresentação dos RDAs, congregando em um só documento técnico as informações contidas nos manuais e demais documentos de orientação do preenchimento do Sigplani.”

AvalRDA foi o nome dado ao projeto, no âmbito do CTI Renato Archer [2], unidade de pesquisa do MCTI – que na época denominava-se MCTIC, Ministério da Ciência, Tecnologia, Inovação e Comunicação.

O documento também apresenta (pg.3):

“Estabelece-se as presentes metodologia e orientações práticas para que o trabalho de análise das informações apresentadas no RDA pelas empresas beneficiárias, a ser realizado por auditorias independentes […]”

As entidades participantes do ecossistema da Lei, formado por empresas beneficiárias, instituições de ciência e tecnologia, auditorias e consultorias, puderam, então, ajustar seus processos de gestão dos projetos de PD&I, adequando-os à nova metodologia de análise, reduzindo, desta forma, os riscos de glosas.

Em meados de dezembro de 2018 a Versão 1.2 é publicada, trazendo pequenas correções.

Em 20 de outubro de 2021 é publicada a Versão 2.0, onde as novidades ficam por conta da atualização da Lei de Informática: Lei 13.969/2019 e Decreto 10.356/2020. Dentre as principais alterações podem-se citar: substituição do benefício fiscal, de redução de IPI dos produtos incentivados pelo regime de crédito financeiro, inclusão de orientações para análise de PPB e a participação de auditorias independentes na análise do cumprimento das obrigações.

A Versão 2.1 é publicada em dezembro de 2021, muito por conta das mudanças substanciais apresentadas na Versão 2.0, em decorrência, principalmente, das mudanças na forma de obtenção dos benefícios fiscais. Ela apresenta, principalmente, a atualização das orientações sobre a Avaliação dos Requisitos para a Fruição dos Benefícios, orientações para a transição decorrente da mudança dos benefícios e orientações sobre o cumprimento das obrigações de investimento em PD&I.

Em maio de 2023 é disponibilizada pelo MCTI a Versão 3.0. Em seu resumo ela informa as seguintes alterações: atualização da nomenclatura do MCTI e Secretaria de Ciência e Tecnologia para Transformação Digital – SETAD; orientações sobre compensação de obrigação de investimento em PD&I; inclusão de orientações para análise de custos de patentes em projetos de PD&I; ajustes das orientações para análise do RDA apresentado no formato Simplificado; inclusão de orientações para apresentação de informações sobre investimento em FIP – Fundo de investimento em Participações. Nesta versão observa-se que o quadro resumo sobre a Versão do Documento não apresenta o histórico completo de alterações do Manual.

Por fim, chegamos à Versão 4.0 [3], publicada em janeiro de 2024. Aqui pode-se observar uma pequena confusão em relação às versões do documento. Novamente o histórico completo não é apresentado. Percebe-se que foi feita uma fusão do texto de atualização apresentado na Versão 3.0 com um novo item, específico da Versão 4.0. O item, ou seja, a novidade desta versão, trata-se do seguinte: “incluída orientação sobre os investimentos realizados no primeiro trimestre do ano-base para fins de geração de crédito (6.11)”.

No entanto, a referida orientação encontra-se na seção “6.8 AVALIAÇÃO DE GERAÇÃO DO CRÉDITO FINANCEIRO DECORRENTE DE INVESTIMENTOS EM PD&I – LEI 13.969/2019”, no seguinte parágrafo (pg.24):

“Os investimentos em PD&I declarados para a geração de crédito tanto na modalidade anual, como trimestral deverão constar dentro do valor total contabilizado como aplicações em PD&I presentes no RDA, exceto nas situações em que houve utilização de investimentos no período de janeiro a março do ano-base seguinte. Nessa situação, os valores em PD&I declarados na geração de crédito trimestral podem ser contabilizados para a geração de crédito referente ao 4º trimestre do ano-base corrente ou ao 1º trimestre (ou ao crédito anual) do ano-base seguinte, vedada a dupla contagem, sendo que nesta possibilidade, os investimentos referentes ao período citado estarão presentes no RDA do ano base seguinte.”

A seção 6.11 AVALIAÇÃO DE APLICAÇÕES EM PD&I NA MODALIDADE DE ASSOCIAÇÃO TECNOLÓGICA DOS CENTROS DE COMPETÊNCIA EMBRAPII também foi incluída nesta versão e estabelece que os investimentos da empresa realizados em projetos realizados nesta modalidade podem ser contabilizados para o cumprimento da sua obrigação.

Conclusão

São, portanto, 6 anos de existência pública do Manual de Análise do RDA. Observa-se que a definição e aplicação de um método de análise de enquadrabilidade e dispêndios de projetos de PD&I cria um equilíbrio entre os participantes deste ecossistema e o MCTI, que dá a palavra final sobre a aprovação dos projetos. Diferentemente dos primeiros anos de avaliação de projetos da Lei de Informática, nos idos dos anos 2000, a regra fica clara para todos. Destaca-se que os modelos de análise seguem os conceitos do Manual de Frascati e Manual de Oslo sobre o que é Pesquisa, Desenvolvimento e Inovação e, portanto, são robustos e atendem a uma variada gama de projetos do tipo Stricto Sensu e de Capacitação e Formação.

Nesses 6 anos, nenhuma alteração do modelo de análise em si foi realizada. Tal abordagem adotada pelo MCTI para a Lei de Informática poderia também ser adotada em outro importante instrumento de incentivo à inovação tecnológica no Brasil, a Lei do Bem (Lei 11.196/2005).

Paralelamente, existe a Lei de Informática da Zona Franca de Manaus, que também beneficia empresas fabricantes de bens de informática. A análise de projetos de PD&I de Manaus também segue um Manual de Análise [4] porém apresenta uma metodologia própria. Esse assunto ainda é motivo para discussões entre o órgão gestor, a SUFRAMA, empresas e instituições de pesquisa e fica como reflexão se uma possível unificação dos métodos de análise de projetos de PD&I poderia contribuir para a política industrial do país.

A CODES Consultoria participou ativamente de todas as discussões referentes à metodologia de análise de projetos de PD&I e na construção das versões iniciais do Manual de Análise do RDA. Com mais de 10 anos de experiência em consultoria sobre a Lei de Informática – além de outras leis de incentivos, nossa equipe possui grande domínio dos conceitos e métodos apresentados pelo Manual de Análise do RDA, elemento fundamental de nosso processo de avaliação.

Referências

[1] Relatório de Auditoria na Lei de Informática. Tribunal de Contas da União. Disponível em https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp%3FfileId%3D8A8182A25232C6DE0152A28043

1968EC&sa=U&ved=2ahUKEwjJlNDapKaEAxW4rpUCHXehCPcQFnoECAEQAQ&usg=AOvVaw1v2f3F9fdO

wL8DuT6RCNzc

[2] https://www1.cti.gov.br/pt-br

[3] Manual de Análise do RDA. Versão 4.0. Disponível em https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/lei-de-tics/manual-de-analise-rda

[4] Manual de Análise do Relatório Demonstrativo (RD) – Lei 8.387/1991. Disponível em https://www.gov.br/suframa/pt-br/zfm/pdi/obrigacoes/documentos/li-manual-analise-rd-suframa-v1-1.pdf